UNIVERSIDAD

DE ALCALAUNIVERSIDAD

DE ALCALA

UNIVERSIDAD

DE ALCALAUNIVERSIDAD

DE ALCALA1 de diciembre de 1998

1. Introducción:

Tratándose de la teoría del capital, y más

generalmente de la remuneración de los factores, hay dos teorías

contrapuestas, que podemos denominar la economía del desvío

y la economía de la sincronización. La primera es la de la

Escuela Austríaca representada por Eugen Böhm-Bawerk

(1851-1914) y descansa sobre la noción de período de producción

poniendo en evidencia la doble naturaleza del capital: el volumen invertido

y la duración de la inversión. Esta concibe entonces el capital

como un conjunto de bienes inmovilizados durante un cierto tiempo en un

desvío de producción. En esta teoría, como veremos,

la tasa de interés está determinada por el rendimiento marginal

del desvío de producción más largo que da lugar a

beneficios. En cuanto al salario, es la remuneración, en la forma

de bienes de subsistencia, de la contribución de los trabajadores

a la producción de bienes futuros y corresponde a la productividad

marginal del trabajo en el proceso de producción de duración

óptima.

La economía de sincronización es la de la escuela americana, representada por J. B. Clark (1847-1938). Esta trata el capital como un fondo de valores permanente, lo que permite razonar en una economía en que la regla es la sincronización de insumos y productos. Esta teoría involucra un principio general de determinación de las remuneraciones de los factores capital y trabajo según sus productividades marginales.

2. E. Böhm-Bawerk (1851-1914): Capital e interés

En Capital and Interest (1884) y la Teoría Positiva del Capital (1889), Böhm-Bawerk se consagra al estudio de la naturaleza y la medición del capital así como a las razones de su existencia y la determinación de su remuneración (el interés). Estas cuestiones podrían parecer un tanto técnicas, sino estrechas, pero Böhm-Bawerk hace de ellas los problemas centrales de la economía política. El primer objetivo por tanto es el de ofrecer un análisis preciso del papel del capital en la economía. Vimos antes que los fisiócratas sólo consideraban un factor de producción (la tierra). En cuanto a los clásicos y a Marx, ellos pensaban que el trabajo era el factor determinante. Böhm-Bawerk, a su vez, retoma el problema. Él cree que la tierra y el trabajo son efectivamente dos factores de producción "originales", ya que la oferta de tierra es fija y la de brazos depende de decisiones que se toman por fuera de la esfera económica. En cuanto al capital, este es un factor producido con la ayuda de los factores originales. Contrariamente a estos últimos resulta de decisiones económicas.

1.1 )Por qué utilizar capital?

El capital

se utiliza porque conduce a métodos más productivos de producción:

una cantidad igual de factores originales produce una mayor cantidad de

un bien dado cuando ejercemos la opción de transformar una parte

en capital. Entonces, el capital aparece entonces como un bien intermedio,

un desvío de producción que aumenta la productividad física

de los factores originales. Pero el capital también produce valor.

En un proceso productivo que utiliza capital, el valor del producto final

es superior al de los factores originales utilizados para su producción.

El capital

se utiliza porque conduce a métodos más productivos de producción:

una cantidad igual de factores originales produce una mayor cantidad de

un bien dado cuando ejercemos la opción de transformar una parte

en capital. Entonces, el capital aparece entonces como un bien intermedio,

un desvío de producción que aumenta la productividad física

de los factores originales. Pero el capital también produce valor.

En un proceso productivo que utiliza capital, el valor del producto final

es superior al de los factores originales utilizados para su producción.

Este desvío de producción pone claramente en evidencia el papel del tiempo. El capital no es solamente un intermediario funcional, es también un intermediario cronológico. De modo que, según Böhm-Bawerk, "el capital no es nada más que el conjunto de bienes intermedios que aparecen en proceso alargado de producción" (Vol.2. p.14). En esta definición aparecen también las características del capital: su naturaleza física y, por lo tanto, heterogénea, y su función de intermediario que explica las etapas, y en consecuencia la duración del proceso productivo. Doble dimensión entonces del capital: la de la inmovilización material durante cierto tiempo. El capital no puede definirse sin tener en cuenta esta doble dimensión. Veremos como nuestro autor trata esta cuestión.

Para Böhm-Bawerk, la experiencia de la vida práctica enseña que los métodos prolongados son más productivos que los directos. Sin duda no tendremos dificultad en admitir este postulado. Pero Böhm-Bawerk va mas lejos. Él plantea tres principios que también para él se derivan de la experiencia práctica. El primero es que el aumento de la productividad está directamente relacionado con la prolongación del proceso productivo. El segundo es que tal aumento se consigue con tasas decrecientes. El tercero es que el desvío de producción no se puede prolongar sin capital suplementario y que, inversamente, todo capital suplementario prolonga el proceso de producción.

Evidentemente, es posible contestar estos principios. Por ejemplo, como hace Böhm-Bawerk, apelando a la experiencia práctica, es posible concebir que la productividad aumente con inversiones de capital que abrevian la duración del ciclo de producción. Böhm-Bawerk rodea esta dificultad considerando que el capital se reduce al capital circulante. Como dice Blaug. "La función del capital circulante no es la de cooperar con el trabajo en la producción, sino la de mantener el trabajo en el intervalo entre la utilización de insumos y la aparición del producto final"(p.587). Si imaginamos, excluyendo la tierra por simplicidad, un proceso de producción que utiliza un flujo periódico de trabajo, en este caso prolongar la duración del proceso de producción significará más capital circulante sobre el conjunto del período. Simplificando aun más, como hace Böhm-Bawerk, y suponiendo que la economía se reduce a un único sector de producción de bienes de consumo, el capital se compondrá simplemente de bienes de subsistencia que deben darse por adelantado a los trabajadores y de un stock de bienes semielaborados de consumo de diferentes generaciones.

Como quiera que sea, utilizar capital es rentable. Además el capital se remunera por el tipo de interés. De esto surgen dos cuestiones: por qué existe el tipo de interés positivo y cómo se determina.

Sobre la primera cuestión, Böhm-Bawerk adelante tres razones para explicar la existencia de un tipo positivo de interés. La primera es que los individuos prefieren un bien inmediatamente disponible al mismo bien disponible con certidumbre en el futuro. Los bienes son por tanto menos apreciados en cuanto más alejada sea su disponibilidad. La segunda razón es la miopía de los agentes económicos que les conducirá a subestimar sus necesidades futuras. Böhm-Bawerk atribuye esta miopía a la falta de imaginación, a una voluntad limitada y a la certidumbre y brevedad de la existencia. Estas dos razones son de carácter simétrico. A la subestimación de las necesidades futuras que constituye la segunda razón, la primera permite ver una sobrestimación de los recursos futuros.

Además, en ellas está el fundamento de "la preferencia por el presente de los individuos". La consecuencia es que todos aquellos que deseen obtener bienes presentes más allá de sus ingresos deberán pagar un "agio" (interés), en tanto que, a la inversa, no aceptarán a renunciar a su consumo presente en beneficio de su consumo futuro salvo que reciban una compensación en forma de interés. Podría pensarse que estas dos primeras razones de orden psicológico, explican que el comportamiento de los empréstitos esté inversamente relacionado con el tipo de interés y que, inversamente, el de los prestamos lo esté directamente. Este segundo aspecto es particularmente importante: tenemos en él el fundamento de la teoría neoclásica del ahorro (el ahorro es función creciente del tipo de interés).

La tercera razón de la existencia del tipo de interés reside en la superioridad técnica de los bienes presentes sobre los bienes futuros. En efecto, los bienes presentes se pueden invertir ahora, en tanto que los bienes futuros solo lo pueden ser mañana. Pero, si como hemos visto aceptamos con Böhm-Bawerk de hacer depender la producción de la duración del desvío de producción, de ello resultará que la producción obtenida de bienes presentes invertidos será siempre superior a la producción obtenida de las mismas inversiones realizadas más tarde. Por esta razón, los bienes presentes se prefieren a los bienes futuros. El interés representa el valor de esta preferencia; es el precio a pagar por obtener del hoy las inversiones que no podremos obtener mañana, y que serán por eso más productivas. Esta tercera razón explica entonces porque existe una demanda de crédito para financiar las inversiones y porqué esta se relaciona inversamente con el tipo de interés.

3. El Período óptimo de producción y el tipo de interés.

Habiendo establecido estos elementos fundamentales, es posible determinar el desvió óptimo de producción y el tipo de interés asociado, a condición de precisar el concepto de "período medio de producción".

Tratándose de medir el capital debemos tener en cuenta su doble dimensión: volumen y duración. Esta idea en efecto es anterior a Böhm-Bawerk. Jevons, en la Teoría de la Economía Política, ya lo definió como un stock en un momento dado, como la "cantidad de capital situado" que es igual al stock que multiplica la duración de la inmovilización de los elementos que lo componen. Pero Böhm-Bawerk es más preciso que Jevons, la solución que propone es la del período medio de producción. Supongamos un bien de consumo que se produce con un desvío de producción de t períodos a través de aplicaciones sucesivas de entradas de trabajo y por una entrada final de trabajo en el presente (t=0). Por ejemplo:

| T |

|

|

|||||||||

| Períodos |

|

|

|

|

|

|

|

|

|

|

|

| Flujos de trabajo |

|

|

|

|

|

|

|

|

|

|

|

Böhm-Bawerk define el período medio de producción como la suma de las diferentes entradas de trabajo, ponderadas por la duración de su inmovilización en el proceso productivo y divididas por la entrada total de trabajo. Se trata entonces de una media aritmética ponderada:

Observemos que se han tenido en cuenta las dos dimensiones del capital, y que el aumento del flujo de trabajo y/o la prolongación en el tiempo del proceso aumentan el período medio de producción. Aunque tal duración se mide en "períodos", no se trata por tanto de una verdadera duración. El período medio de producción así definido es más bien un indicador de la intensidad de capital.

En general:

Utilizando los conceptos precedentes se puede mostrar como se determinan simultáneamente el período óptimo y el tipo de interés. En esta determinación, el tipo de salario (w), jugará un papel importante y es también una de las variables a calcular. Para ello retomaremos la representación célebre de Wicksell sobre el modelo de Böhm-Bawerk (que puede consultarse en el Blaug.

El razonamiento descansa sobre dos supuestos y dos hipótesis. Los dos primeros sirven para introducir algunas simplificaciones útiles que no modifican en nada la naturaleza del problema. Las dos últimas son una traducción directa de las ideas defendidas por Böhm-Bawerk.

La solución del modelo, es decir la determinación simultánea de los precios de los factores w, r y T, se obtiene en varias etapas. Analicemos en primer lugar el comportamiento de los empresarios suponiendo que ellos conocen el salario vigente en el mercado y deben elegir, en consecuencia, el período óptimo de producción.

Esta ecuación muestra que el tipo de interés varía directamente con la productividad marginal del desvío de producción e inversamente con el tipo de salario. Un aumento del salario reduce el tipo de interés y lo mismo ocurre cuando se prolonga el proceso de producción, ya que la productividad marginal del tiempo de espera es decreciente.

Las dos últimas expresiones permiten obteneentonces w y r en función de T. El lector puede comprobar que obtendríamos los mismo resultados obteniendo la productividad marginal del capital y la productividad marginal del trabajo (ver más adelante la teoría de la productividad marginal).

En resumen, las incógnitas w, r y T son la solución del siguiente sistema de ecuaciones:

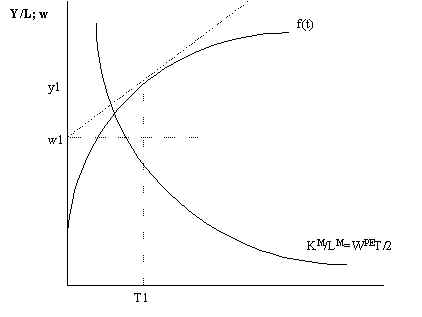

Lo anterior nos muestra la relación que existe entre el tipo de salario, la tasa de benefícios y el períod de producción. Para completar el modelo hace falta determinar como se alcanza el equilibrio y como de éste se obtienen los valores óptimos de las tres variables. Una forma simple de ver la dinámica hacia el equilibrio consiste en estudiar cómo se ajusta el mercado de trabajo a la situación de pleno empleo; para ello supongamos que hay una cantidad de trabajadores dada (LM). En consecuencia, para cada tipo de salario, los empresarios elegirán un período de producción que, de acuerdo con lo anterior, será breve si el tipo de salario es alto, y elevado si el tipo de salario es bajo. Si el eríodo de producción es largo, se contratarán cada año menos trabajadores que si el período de producción es corto. Es decir, si el salario es alto, se requerirá una cantidad elevada de capital para mantener empleada toda la fuerza de trabajo (durante el breve período óptimo de producción) y si el tipo de salario es bajo se requerirá menos capital para mantener el pleno empleo. Denominemos KM, el capital necesario para mantener el pleno empleo; en consecuencia, podemos definir kM, el capital por trabajador necesario para obtener el pleno empleo como:

Así las cosas, para cada nivel de salario de mercado (w) los empresarios elegirán un período de producción del que resultará un nivel de empleo, que puede o no coincidir con aquel que garantiza el equilibrio en el mercado de trabajo. Si, de acuerdo con lo anterior, el salario de mercado (w) es inferior al que garantiza el pleno empleo (wPE) existirá un exceso de oferta en el mercado de trabajo y el salario tenderá a reducirse. Al reducirse el salario, los empresarios optarán por períodos de producción más cortos, con una tasa de ganancia mayor, y contratándo cada año un número mayor de trabajadores. Este ajuste se llevará hasta el punto en que el salario equilibre la oferta y la demanda en el mercado de trabajo, consiguiéndose la situación de equilibrio de largo plazo en la que los salarios, la tasa de interés y el período óptimo de producción se determinan simultáneamente.

Estas ideas se pueden resumir en la siguiente

Figura: